Por

favor, consulte el glosario para obtener una

explicación de los términos de inversión mencionados en este artículo.

Los inversores de impacto aspiran a invertir en empresas que ofrezcan soluciones innovadoras y de impacto a los desafíos medioambientales y sociales más apremiantes del mundo, como la provisión de salud y bienestar. En este artículo, nos centramos en la genómica, una tecnología innovadora con potencial para mejorar la eficiencia de la asistencia sanitaria, reducir el sufrimiento y, en última instancia, salvar vidas.

Definición de genómica

La genómica es el estudio de los genomas (conjunto completo del material genético de un organismo) y de cómo se expresan estos genes e interactúan entre sí. Ofrece un potencial fascinante para mejorar la salud y el bienestar en diversos ámbitos de la medicina, como el diagnóstico de enfermedades raras y el tratamiento del cáncer, pero también en otros sectores como la agricultura.

Secuenciación genética

Una de las

aplicaciones más apasionantes de la genómica es la secuenciación genética.

Consiste en «leer» el ADN de un organismo, el lenguaje de la vida. El genoma

humano contiene 3.000 millones de pares de bases, lo que equivale a alrededor

de 200 GB de datos (o la capacidad de un ordenador convencional). Hicieron

falta 10 años y cientos de millones de euros para secuenciar el primer genoma

humano*, pero los avances tecnológicos permiten hacerlo hoy en día en menos de

24 horas y por menos de 500 euros.

* En realidad, solo se secuenció el 92% del genoma humano. Gracias a los avances tecnológicos, no fue hasta marzo de 2022 cuando se secuenció el 8% final, al proporcionarse el primer genoma humano sin lagunas, según los Institutos Nacionales de Salud de EE. UU.

El papel de la secuenciación en la lucha contra las enfermedades infecciosas

La genómica

constituye la base del control de todas las enfermedades infecciosas. Desde la

secuenciación de la cepa del virus de la gripe en circulación (que determina el

desarrollo de la vacuna antigripal) hasta las pruebas para detectar el ébola y,

más recientemente, en la pandemia de la Covid-19.

El profesor Zhang Yong-Zhen y su equipo secuenciaron el código genético del SARS-CoV-2 en China y, junto con el profesor Edward Holmes en Australia, hicieron público el genoma en enero de 2020. Esto permitió finalmente a investigadores y empresas de todo el mundo trabajar en vacunas y kits de pruebas sin tener que entrar en contacto con el virus. Además, la secuenciación genética ha sido clave en el seguimiento de la propagación y evolución del virus y sus variantes.

Entender la salud de la población

La genómica

también puede desempeñar un papel importante en la salud de la población,

aportando el factor genético a los debates y el entendimiento de los problemas

de salud a los que se enfrenta la población.

En el Reino

Unido, en 2018, Genomics England y el Servicio Nacional de Salud (NHS)

completaron su objetivo de secuenciar 100.000 genomas humanos de pacientes

afectados por enfermedades raras o cáncer. El siguiente objetivo consiste en

secuenciar 500.000 genomas humanos para 2024. En un estudio de seguimiento se

analizaron 4.660 de los 100.000 genomas iniciales, dando lugar a nuevos

diagnósticos para el 25% de los participantes. Aunque el uso de la genómica en

los debates sobre salud de la población está aún sus primeros compases, es

probable que tenga un papel clave a la hora de determinar las políticas

sanitarias en el futuro.

«La genómica tiene un enorme potencial para mejorar la salud y el bienestar en muchos ámbitos. Desde acelerar el diagnóstico de enfermedades y desarrollar nuevos tratamientos, hasta rastrear la propagación de virus, crear cultivos más duraderos e incluso detectar amenazas para la seguridad».

Salvar la vida de los pacientes con enfermedades raras

El prolongado diagnóstico de una enfermedad puede suponer un proceso doloroso y frustrante. Esto es especialmente cierto en el caso de pacientes con enfermedades genéticas raras, cuyos síntomas poco habituales y el escaso conocimiento hacen que los enfermos pasen a menudo de un especialista a otro, enfrentándose normalmente a varios diagnósticos erróneos por el camino. Los niños con enfermedades raras suelen esperar una media de entre 6 y 8 años para obtener un diagnóstico, pero la genómica podría ayudar a reducir sustancialmente ese tiempo en el futuro, al comparar el genoma de un paciente con un genoma de referencia.

Muchas otras aplicaciones

La genómica

posee muchas otras aplicaciones médicas. Por ejemplo, puede utilizarse para

descubrir qué mutaciones genéticas específicas causaron el cáncer de un

paciente, lo que ayuda a fundamentar un tratamiento más específico y eficaz.

Otro ámbito emergente es la farmacogenómica, por la que los investigadores

estudian cómo influye la genética en nuestra respuesta a distintos

medicamentos, lo que ayuda a adaptar los tipos y dosis de medicación utilizados

en el tratamiento.

Pero la genómica no se limita exclusivamente al sector de la salud. En la agricultura, el estudio de la información genética de las plantas puede ayudar a desarrollar de forma natural nuevas variedades de cultivos, con un mayor rendimiento o una mayor resistencia a plagas y condiciones climáticas extremas. De forma similar, el estudio del ADN del ganado puede ayudar a mejorar las prácticas de cría. Estos avances pueden ayudar a garantizar que los seres humanos obtengan la nutrición que precisan a medida que la población mundial sigue aumentando. La genómica también puede ayudarnos a entender el proceso evolutivo de todos los seres vivos.

Invertir en genómica

Con tantas

aplicaciones diferentes, creemos que la genómica propiciará una revolución en

la asistencia sanitaria. Se prevé que el tamaño total del mercado supere los

128.000 millones de dólares en 2030, conforme se desarrollen nuevos productos,

los costes sigan disminuyendo y aumente el número total de pruebas genéticas.

Por consiguiente, las empresas que innovan en el ámbito de la genómica podrían

suponer una opción atractiva para los inversores de impacto que desean invertir

para mejorar la salud y el bienestar, a la vez que pueden generar rentabilidad

financiera.

El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. Es posible que no recupere la cantidad invertida inicialmente.

Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión. No podemos ofrecerle asesoramiento financiero. Si no está seguro de que su inversión sea apropiada, consúltelo con su asesor financiero.

Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en cualquiera de los fondos de M&G.

Por favor, consulte el glosario para obtener una explicación de los términos de inversión mencionados en este artículo.

Empezar a invertir de

forma temprana te da la ventaja del tiempo y, por tanto, la posibilidad de

recoger los frutos a largo plazo. Aquí tienes cuatro razones clave por las que

deberías pensar en invertir cuanto antes si te es posible:

1. Cuanto más tiempo, mejor

El tiempo es una

herramienta poderosa para los inversores: cuanto más tiempo inviertas, más

tiempo tendrá tu dinero para crecer. También tendrás más oportunidades de

recuperar las pérdidas que tu inversión pueda experimentar por el camino.

El valor y los ingresos de los activos del fondo podrían tanto aumentar como

disminuir, lo cual provocará que el valor de su inversión se reduzca o se

incremente. No puede garantizarse que el fondo alcance su objetivo, y es

posible que no recupere la cantidad invertida inicialmente.

2. El poder de la capitalización

La capitalización

consiste en ganar intereses tanto sobre la cantidad original invertida como

sobre los intereses que recibas a lo largo del proceso. Si inviertes antes,

tendrás la oportunidad de alcanzar antes tus objetivos financieros.

Por ejemplo, supongamos

que quieres invertir 500 euros cada mes y que tu objetivo de inversión es haber

ahorrado 500.000 euros para tu jubilación. En este caso, suponiendo una tasa de

crecimiento anual del 4%, tardarías unos 37 años en alcanzar esa cantidad. Por

lo tanto, si empiezas a invertir a los 25, habrás alcanzado tu objetivo de

inversión a los 62 años.

3. Tranquilidad

Hacer malabarismos con

los compromisos financieros de la vida puede ser estresante, especialmente

cuando surge un gasto inesperado. Acumular ahorros desde el principio puede

darte una mayor sensación de seguridad en momentos de incertidumbre o

dificultades financieras. Siempre es bueno saber que tienes un respaldo

financiero si lo necesitas.

4. Combatir los efectos de la inflación

La inflación es un tema

candente en estos momentos, ya que el ritmo al que los bienes y servicios

aumentan con el tiempo se ha disparado en el último año. Con el coste de la

vida a un nivel considerablemente alto, es importante asegurarse de que tu

dinero no pierde su valor. Si empiezas a invertir pronto, podrás combatir los

efectos de la inflación obteniendo mayores rendimientos a lo largo del tiempo.

No podemos ofrecer asesoramiento financiero. Si no está seguro de la idoneidad de su inversión, hable con su asesor financiero.

Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión. No podemos ofrecerle asesoramiento financiero. Si no está seguro de que su inversión sea apropiada, consúltelo con su asesor financiero.

Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en cualquiera de los fondos de M&G.

Por favor, consulte el glosario para obtener una

explicación de los términos de inversión mencionados en este artículo.

De acuerdo con la AIE (Agencia

Internacional de Energía), el transporte por carretera genera el 16% de las

emisiones mundiales, por lo que la adopción generalizada de vehículos

eléctricos resultará fundamental en los esfuerzos mundiales por lograr el

objetivo de cero emisiones netas («cero neto»). Sin embargo, pese a las

credenciales sostenibles de los vehículos eléctricos, su producción sigue dando

lugar a controversias medioambientales y sociales. En este documento,

analizamos las principales controversias en la cadena de valor de las baterías

de los vehículos eléctricos y sus posibles soluciones.

La anatomía de una batería de un vehículo eléctrico

La mayoría de los vehículos eléctricos funcionan con

baterías de iones de litio (Li-ion), el mismo tipo de batería que se emplea en

ordenadores portátiles y smartphones. El rendimiento de las baterías,

incluida la densidad energética (autonomía del vehículo) y la seguridad

(inflamabilidad), lo determina la composición química, y todas las mezclas

químicas presentan características de rendimiento diferentes. Por ejemplo, las

baterías de litio de níquel, manganeso y óxido de cobalto (NMC) tienen una gran

densidad energética, debido al contenido de cobalto del cátodo, lo que aumenta

la autonomía de conducción.

Las baterías de los vehículos eléctricos funcionan haciendo

circular electrones, creando una diferencia de potencial entre dos electrodos:

uno negativo (el «ánodo») y otro positivo (el «cátodo»). Estos se encuentran

sumergidos en un líquido conductor denominado electrolito. Cuando la batería

propulsa el vehículo, los electrones se desplazan del ánodo al cátodo, al

contrario de lo que sucede cuando la batería se está cargando.

Los ánodos normalmente están hechos de grafito, mientras que

el electrolito es una sal de litio en forma de líquido o gel. El cátodo se

fabrica a partir de combinaciones de óxido metálico de litio de cobalto,

níquel, manganeso, hierro y aluminio, y su composición determina en buena

medida el rendimiento de la batería.

Problemas éticos en la cadena de suministro

El cobalto ofrece a los vehículos la autonomía y durabilidad

que precisan los clientes. Las baterías de los vehículos eléctricos son las que

más cobalto requieren, al suponer el 34% de la capacidad mundial en 2021 (según

The Cobalt Institute). A medida que los vehículos eléctricos se generalicen, la

Comisión Europea y la Global Battery Alliance prevén que la demanda de cobalto

se multiplique por cuatro de aquí al año 2030.

El suministro de cobalto está estrechamente ligado a

controversias éticas relacionadas con el trabajo infantil y la esclavitud, que

es sin duda el problema más importante con respecto a las baterías para

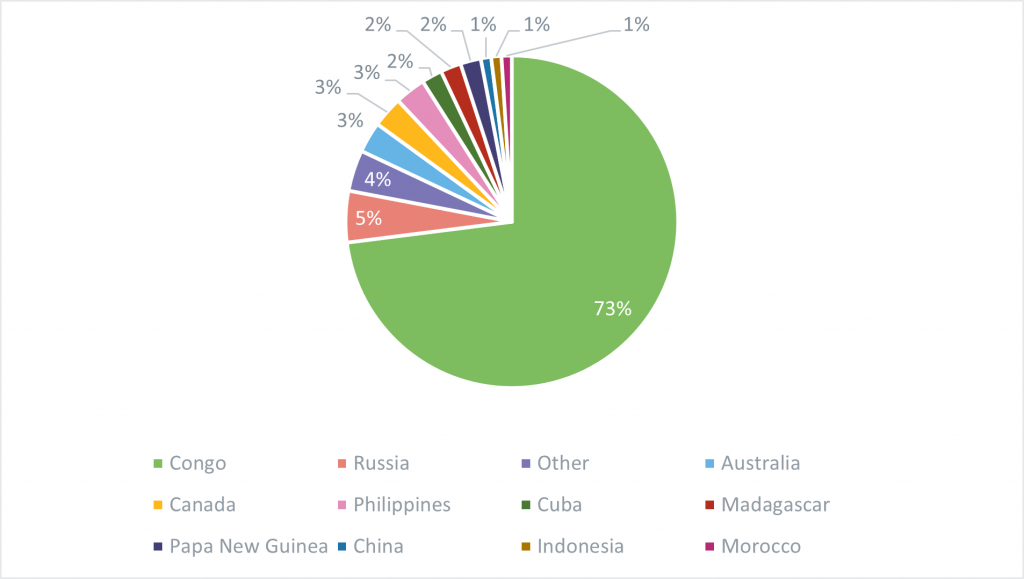

vehículos eléctricos. La República Democrática del Congo produce más del 70%

del cobalto mundial y entre un 15% y un 30% de la capacidad de producción

minera puede atribuirse a la minería artesanal y a pequeña escala. Esto hace

que la producción de cobalto de la minería artesanal y a pequeña escala sea el

segundo sector de la extracción de cobalto más importante del mundo, después de

la producción de la minería industrial a gran escala en la República

Democrática del Congo. La minería artesanal y a pequeña escala se ha

relacionado con el trabajo infantil y esclavo, y según UNICEF, se calcula que

más de 40.000 niños trabajan actualmente en las minas artesanales y de pequeña

escala.

Ante la continua adopción generalizada de los vehículos

eléctricos, el cobalto extraído de minas artesanales se mezcla en la cadena de

valor de la producción de vehículos eléctricos. Es imposible determinar qué

parte de la actual producción de baterías para vehículos eléctricos está

vinculada a las minas artesanales, pero indudablemente se trata de una gran

controversia ética que persiste.

¿De dónde procede el cobalto?

Fuente: Servicio Geológico de Estados Unidos y análisis de Bernstein, 2022.

Daños medioambientales de la minería

Junto a las controversias sociales, también existen

problemas medioambientales que resultan de la extracción de minerales clave,

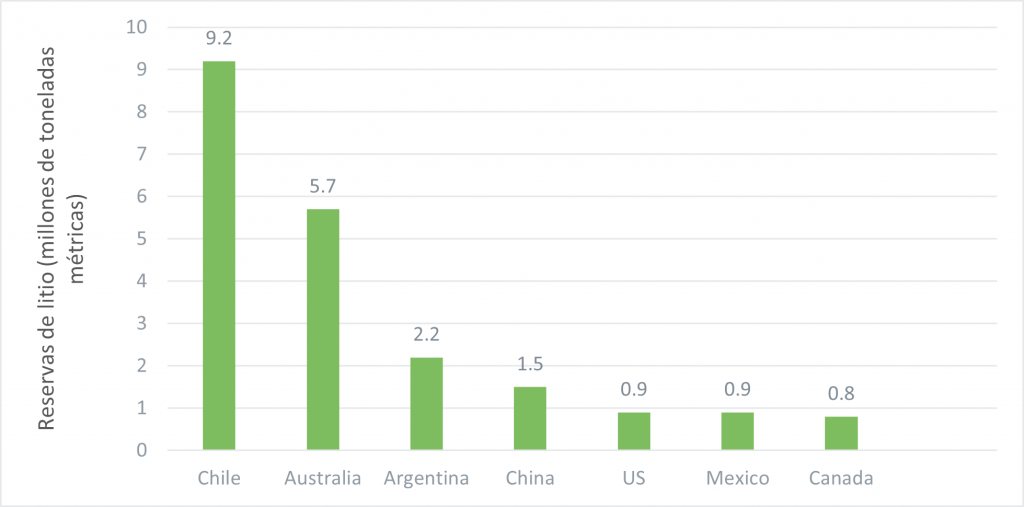

como el litio y el níquel. De acuerdo con McKinsey & Co, se espera que el

creciente uso de vehículos eléctricos eleve la producción de litio alrededor de

un 20% anual esta década, y de aquí a 2030, los vehículos eléctricos supondrán

el 95% de la demanda de litio.

El litio se extrae a partir de depósitos de roca dura o de

salmueras subterráneas. La extracción de roca dura genera 15 toneladas de

emisiones de CO2 por cada tonelada de litio y deja cicatrices en el

paisaje. También se ha relacionado con la contaminación del agua en Tasmania,

centro minero australiano.

La extracción de salmuera produce 5 toneladas de emisiones

de CO2 por tonelada de litio. El proceso requiere mucha agua: el

agua de mar y otras aguas superficiales se combinan con agua dulce, que reposan

en estanques hasta 18 meses, dejando minerales cuando el agua se evapora. Esta

práctica se ha relacionado con la escasez de agua en Chile, cuya disponibilidad

ha descendido hasta entre un 10% y un 37% en los últimos 30 años, una situación

que se espera que empeore.

Las reservas de litio se concentran en Latinoamérica y Australia

Fuente: Servicio Geológico de Estados Unidos, MineSpans, 2022.

El níquel es un elemento clave en la composición química de

las baterías de iones de litio de níquel, manganeso y cobalto (NMC) y de

níquel, cobalto y aluminio (NCA), que contienen un 33% y un 80% de níquel,

respectivamente. La extracción de níquel tiene la mayor intensidad de emisiones

de todos los metales, al generar una media de 10 toneladas de CO2

por cada tonelada de metal. Esta práctica se ha relacionado también con la

creciente deforestación y la contaminación de ríos y lagos locales en

Indonesia, que posee las mayores reservas de níquel del mundo.

Preocupación por la seguridad

Igual que las baterías de los smartphones pueden

calentarse al cargarse, las de los vehículos eléctricos tienden a

sobrecalentarse. Lógicamente, esto plantea graves riesgos para la salud o puede

poner en peligro la vida del usuario final si las baterías se incendian.

Esto ha dado lugar a diversas retiradas de productos que han

tenido una gran repercusión. Por ejemplo, General Motors retiró 73.000 Chevrolet

Bolt después de que al menos 13 vehículos se incendiaran debido a «defectos de

fabricación excepcionales». Hyundai también retiró 74.000 de sus vehículos

eléctricos Kona después de que 16 de ellos se incendiaran. En ambos casos, las

baterías habían sido fabricadas por LG Energy Solutions (LGES).

No obstante, cabe tener en cuenta que las retiradas son poco

significativas comparado con los millones de unidades que LGES vende cada año.

Además, las retiradas por motivos de seguridad no son tan infrecuentes, y

ya se producían en los vehículos con motor de combustión interna antes de los

vehículos eléctricos. Por ejemplo, en 2022, Volkswagen y Audi retiraron más de

225.000 vehículos a causa de problemas de seguridad por sistemas defectuosos de

control de la presión de los neumáticos.

¿Cuáles son las posibles soluciones?

La industria de fabricación de baterías para vehículos

eléctricos se encuentra en sus etapas iniciales y está en constante evolución.

Aunque no existe una única opción válida para todos los casos, hay varias

soluciones posibles para cada una de estas controversias. Vamos a analizar

algunas de ellas con más detalle.

Reciclaje

El reciclaje de baterías será clave para mejorar los efectos

éticos y medioambientales de la cadena de suministro de baterías para vehículos

eléctricos. Se espera que 2030 sea el año en que veamos una afluencia de

baterías recicladas reincorporadas a la cadena de suministro, a medida que las

baterías fabricadas entre 2017 y 2022 lleguen al fin de su ciclo de vida de 10

años.

Es difícil poner una cifra a los porcentajes de reciclaje

previstos, ya que cada región tiene diferentes objetivos y normativas.

Actualmente, en la UE, el contenido reciclado de las baterías es de solo el 12%

en el caso del aluminio, el 22% en el del cobalto, el 8% en el manganeso y el

16% en el níquel. Sin embargo, con la nueva normativa de la UE estas cifras

aumentarán (para más información, véase más abajo). Según un estudio de Goldman

Sachs, se calcula que para el año 2040 más del 50% del litio y el níquel del

mercado europeo de vehículos eléctricos procederá de baterías recicladas.

Cabe apuntar que las tasas de reciclaje también dependerán

de la química de la batería, ya que algunas son más fáciles de reciclar que

otras. Además, muchas baterías se han diseñado sin tener en cuenta el

reciclaje, y puede resultar difícil extraer las materias primas. Debido a la

falta de normativas sobre reciclaje antes de 2020, los fabricantes no tenían

incentivos para hacer que sus baterías fueran fácilmente reciclables.

Cambios en el entorno regulatorio

Los cambios en la normativa será clave para superar los

problemas sociales y medioambientales. La UE ha propuesto una serie de normas

para promover un mayor reciclaje y transparencia medioambiental. Incluye cuotas

de contenido mínimo reciclado en las nuevas baterías: al menos el 12% del

cobalto, el 85% del plomo, el 4% del litio y el 4% del níquel deben proceder de

fuentes recicladas.

La normativa también incluye nuevos objetivos de

recuperación de pilas usadas. En el caso de las baterías portátiles usadas, el

porcentaje será del 45% en 2023, del 63% en 2027 y del 73% en 2030, y en el de

las baterías de «medios de transporte ligeros», del 51% en 2028 y del 61% en

2031. Además, los fabricantes de vehículos eléctricos deben declarar su huella

de carbono y cumplir los umbrales máximos de huella de carbono del ciclo de

vida útil.

En EE. UU., la Ley de reducción de la inflación, dotada con

casi 400.000 millones de dólares, ofrece a los fabricantes de vehículos

eléctricos bonificaciones fiscales si al menos el 50% de los componentes se

fabrican o ensamblan en suelo estadounidense, o si al menos el 40% del

contenido mineral de las baterías se extrae, procesa o recicla en EE. UU.

o en países que tengan un acuerdo de libre comercio con EE. UU. Se espera

que esto promueva una mejora de la cadena de suministro nacional para las

baterías de los vehículos eléctricos, con una mayor capacidad para entender y

rastrear el origen de las materias primas, y que reduzca la dependencia de

países con problemas relacionados con los derechos humanos.

Otras tecnologías de baterías

Están apareciendo composiciones químicas alternativas para

las baterías que eliminan los problemas anteriores en mayor o menor medida.

Cabe apuntar que todavía no existe una alternativa a las baterías de iones de

litio con la misma densidad energética que pueda comercializarse a gran escala.

La densidad energética determina la autonomía de los vehículos eléctricos, por

lo que este será un desafío fundamental que habrá que resolver si queremos que

las baterías alternativas ocupen posiciones dominantes en el mercado mundial.

Sin embargo, algunos de los candidatos más prometedores son:

Litio-hierro-fosfato (LFP)

Las baterías de LFP se están popularizando en los vehículos

eléctricos de los fabricantes europeos. No contienen cobalto, sino hierro y

fosfato, materiales más baratos y abundantes. Estas baterías tienen una menor

densidad energética, pero con mayor seguridad térmica que las de iones de

litio. Tesla ya utiliza baterías de LFP en sus coches Model 3 y Model Y

convencionales, que tienen menos requisitos de autonomía.

Iones de sodio (SIB)

Esta tecnología en fase inicial aún no se comercializa.

Emplea aluminio y sodio, que es más de mil veces más abundante que el litio.

Sin embargo, las baterías de SIB tienen menos densidad energética/alcance del

vehículo que las de Li-ion, y son más pesadas, lo que las hace menos adecuadas

debido a su gran tamaño.

Estado sólido

A un nivel muy alto, las baterías de estado sólido emplean

un electrolito sólido frente al gel líquido o polimérico de las actuales

baterías de iones de litio. Puede ser de cerámica, vidrio, sulfitos o polímeros

sólidos. Estas baterías incluyen cobalto, pero en cantidades mucho menores que

las de iones de litio, y ofrecen ventajas en cuanto a densidad de potencia y

menor riesgo de incendio. Muchos fabricantes, como Toyota, Samsung y LGES,

aspiran a comercializar baterías de estado sólido en los próximos años.

Conclusión

Sin duda, los vehículos eléctricos contribuirán a la

descarbonización de la economía mundial, y su adopción generalizada resultará

clave en los esfuerzos por alcanzar las cero emisiones netas de carbono. Sin

embargo, aunque la industria no deja de evolucionar, sigue habiendo cuestiones

sociales y medioambientales fundamentales que deben abordarse.

El valor y los ingresos de los activos

del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor

de su inversión se reduzca o se incremente. No puede garantizarse que el fondo

alcance su objetivo, y es posible que no recupere la cantidad invertida

inicialmente.

Los puntos de vista expresados en este

documento no deben considerarse como una recomendación, asesoramiento o

previsión. No podemos ofrecerle asesoramiento financiero. Si no está seguro de

que su inversión sea apropiada, consúltelo con su asesor financiero.

Esta información no constituye una

oferta ni un ofrecimiento para la adquisición de acciones de inversión en

cualquiera de los fondos de M&G.

Por M&G Investments

Esta información no constituye una

oferta ni un ofrecimiento para la adquisición de acciones de inversión en cualquiera

de los fondos de M&G.

Resumen: En la sociedad, se habla mucho de la desigualdad de género

en sus diversas formas, por ejemplo, la falta de representación de las mujeres

en puestos de liderazgo o las maneras en se discrimina a las mujeres en ciertas

profesiones. Pero, ¿qué sucede con la desigualdad de género a la hora de

planificar la jubilación? Capital en riesgo.

El impacto del género en la planificación de la jubilación

Una perspectiva tradicional del sector financiero era que las

finanzas de las familias solían ser gestionadas por hombres. Por ejemplo, una

imagen habitual de la década de 1950 en la mayoría de los países europeos podía

mostrar a los hombres yendo a trabajar y a las mujeres asumiendo el papel de

ama de casa, cuidando de familiares ancianos y/o criando a los hijos.

En muchas familias, las mujeres siguen siendo las que se

encargan principalmente del cuidado de los niños y de otros familiares que lo

requieren. Esto puede llevar a que las mujeres aparquen sus carreras

profesionales, de forma parcial o total. Y la consecuencia de trabajar menos es

que las mujeres a menudo tendrán una pensión de plan de empresa inferior (o

nula) y menos ingresos para invertir para su jubilación.

Otro factor que contribuye a la situación económica más débil de

las mujeres en la jubilación es la brecha salarial entre hombres y mujeres.

Según el INE, la brecha salarial de género en 2019 era del 24%. Esto quiere

decir que, cuando tienen un empleo remunerado, las mujeres siguen cobrando un

24% menos que los hombres por su trabajo. Un menor salario significa una menor

renta disponible que los hombres para invertir y ahorrar de cara a la

jubilación.

Es probable que todos estos factores contribuyan a que, en

general, las mujeres tengan una menor confianza financiera sobre su futuro

económico en la jubilación.

Medidas que pueden tomar las mujeres para sentirse más

preparadas de cara a la jubilación

Construir un futuro financiero más seguro es importante para

todos, pero sobre todo para las mujeres, cuyo menor ahorro y mayor esperanza de

vida hace que corran el riesgo de agotar su dinero en vida. Si estás pensando

en tu futuro financiero y en cómo posicionarte mejor de cara a la jubilación,

he aquí algunos factores a tener en cuenta.

1. Empieza a ahorrar lo antes posible

Posponer el ahorro para la jubilación puede resultar tentador,

sobre todo en una época de crisis del coste de la vida en la que cuesta llegar

a fin de mes. Pero, si es posible, empieza a ahorrar pronto ―aunque sea en

pequeñas cantidades― esto es importante. Ahorrar antes permite que tu dinero

disponga de más tiempo para crecer. También implica que, si tu dinero está

invertido, tiene más tiempo para recuperarse de los altibajos del mercado.

Si nos atenemos a las estadísticas, las mujeres tienen más

probabilidades de vivir más que los hombres y, en consecuencia, tendrían que

financiar una jubilación más larga. Por tanto, empezar a ahorrar lo antes

posible o ahorrar algo más cuando se es más joven realmente puede ayudar a

cambiar bastante la situación por lo que respecta a los objetivos de

jubilación.

Teniendo en cuenta todos los factores comentados, es

comprensible por qué las mujeres suelen ahorrar menos. Pero ahorrar menos deja

a las mujeres en una situación financiera más insegura a la hora de jubilarse.

2. Calcula cuánto dinero necesitarás cuando te jubiles

Para calcular los ingresos que necesitarás durante tu

jubilación, primero debes conocer tus gastos actuales. Para ello, tendrás que

hacer una lista de tus gastos, pensando también en cómo pueden cambiar tras la

jubilación.

Por ejemplo, algunos gastos actuales, como los de ir al trabajo,

pueden disminuir tras la jubilación. Otros, como las facturas de la

calefacción, podrían incrementarse si pasas más tiempo en casa. Puede que cuando

te jubiles no tengas una hipoteca, pero seguirás teniendo que hacer

reparaciones y mantenimiento de tu casa.

Una vez que hayas sumado todos los gastos potenciales y sepas

cuáles pueden incrementarse o disminuir, podrás entender mejor cuánto dinero

necesitarás obtener de tu pensión y de otras fuentes para mantener tu estilo de

vida durante la jubilación.

3. Conoce el valor actual y futuro de tus pensiones e

inversiones

Es buena idea familiarizarse con las pensiones que posees

actualmente, ya se trate de un plan de empresa o de una pensión privada. Muchos

proveedores de pensiones ofrecen esta información en Internet. Si el tuyo no

ofrece un servicio online, puedes ponerte en contacto directamente con ellos

para comprobar el valor de tu pensión.

Saber lo que tienes ahora y lo que podrías tener en la

jubilación te permite planificar y buscar formas de compensar cuanto antes

cualquier posible déficit. Aunque nadie desea que le falte dinero, ser

consciente de la situación antes de la fecha de jubilación prevista te brinda

tiempo para modificar el rumbo y estudiar tus opciones para colmar el déficit.

Si tienes otras inversiones, también es una buena idea comprobar

los valores y revisar dónde estás invirtiendo, cuál es su rentabilidad y si

siguen siendo adecuados para ti.

4. Siéntete más segura gracias a un estudio que afirma que las

mujeres invierten mejor

Según un estudio reciente, el 39% de las mujeres no confía

en que conseguirá tener una jubilación cómoda, frente al 25% de los hombres.

Si esto no te aporta demasiada seguridad, considera como algo

positivo los resultados de este estudio de la Warwick Business School, según el

cual las rentabilidades de las mujeres que invierten son, de media, casi un 2%

mayores que las de los hombres. Este estudio llegó a la conclusión de que las

mujeres que invertían mostraban un comportamiento más adecuado para la inversión

a largo plazo. Las mujeres tendían a actuar de forma más equilibrada y menos

impulsiva que los hombres del estudio, evitando las inversiones especulativas y

operando con menos frecuencia.

Como ocurre con cualquier inversión, la rentabilidad histórica no

constituye una garantía de cara al futuro y las rentabilidades no están

garantizadas.

5. Háblalo con los amigos y la familia

Hablar de dinero y finanzas personales con nuestros seres

cercanos y queridos no suele ser una prioridad para nadie. Pero, ¿por qué

sucede esto cuando el dinero es una parte tan innegable de nuestra vida? Quizá

pensamos que no tenemos los conocimientos financieros necesarios para

hablar con la gente y nos preocupa parecer tontos, o puede que se deba a una

cuestión de etiqueta: simplemente, no hablamos de dinero.

Si hay mujeres influyentes en tu vida, ¿por qué no mantener una

conversación honesta sobre tus objetivos y experiencias financieras? Si

pensamos en el dinero de la misma manera que en nuestra salud y forma física,

nuestras carreras profesionales e incluso nuestros destinos de vacaciones, las

conversaciones que orientan y ofrecen perspectivas podrían influir en cierto

modo en nuestras decisiones y situaciones financieras.

Alternativamente, existen muchas fuentes de ayuda en Internet,

por ejemplo, la CNMV y el Gobierno de España han lanzado un sitio web llamado «Finanzas

Para Todos» que ofrece información sobre una gran cantidad de temas sobre deuda y dinero. Puede obtener

información sobre gestión de deudas, finanzas y salud mental, ahorro para la

jubilación, banca y mucho más.

El valor y los

ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo

cual provocará que el valor de su inversión se reduzca o se incremente. No

puede garantizarse que el fondo alcance su objetivo, y es posible que no

recupere la cantidad invertida inicialmente.

Los puntos de vista

expresados en este documento no deben considerarse como una recomendación,

asesoramiento o previsión. No podemos ofrecerle asesoramiento financiero. Si no

está seguro de que su inversión sea apropiada, consúltelo con su asesor

financiero.

Esta información no

constituye una oferta ni un ofrecimiento para la adquisición de acciones de

inversión en cualquiera de los fondos de M&G.

Por favor, consulte el glosario para obtener una explicación de los términos de inversión mencionados en este artículo.

Resumen: La situación financiera personal afecta a todos los aspectos de tu vida. Así, ¿por qué no darle prioridad este año?

Según análisis del

Money & Pensions Service británico, las personas que consideran gozar de

seguridad financiera y control sobre su dinero tienen mayor probabilidad de

sentirse más satisfechas que quienes ganan salarios elevados. ¿Dedicas suficiente

tiempo a tus inversiones? He aquí algunas cuestiones a considerar para empezar

a plantearse esta cuestión.

¿Ha «puesto sus huevos en distintas cestas»?

Seguramente habrás

oído aquello de «no poner todos los huevos en la misma cesta», pero ¿qué

significa esta expresión a la hora de invertir? Si tu cartera tiene un

porcentaje elevado de acciones (renta variable), podrías considerar añadir

otros tipos de activos, como por ejemplo bonos (renta fija). Un bono

corporativo es un préstamo a una compañía, que en lugar de ir al banco obtiene

su dinero de los inversores que compran los bonos que emite.

Activos diferentes se

comportan de distinta forma. Por ejemplo, las acciones suelen mostrar

volatilidad, subiendo y cayendo rápidamente con el tiempo. Cuanto más volátil

es un activo, mayor es el riesgo que conlleva, y viceversa. Por lo general, los

bonos son menos volátiles que las acciones, con lo que invertir en una

combinación de activos distribuye el riesgo e impulsa su potencial de obtener

rentabilidades más estables. No obstante, como con toda inversión, no existe

garantía alguna de que esto vaya a suceder.

¿Son tus inversiones las adecuadas para ti ahora mismo?

Las inversiones más

volátiles y más arriesgadas (como las acciones) pueden ofrecer mayores

rentabilidades, pero hay que considerar el nivel de riesgo adecuado para ti,

como la edad y el momento en el que te encuentras en la vida son aspectos

importantes.

En general, cuanto más

tiempo tengas previsto invertir, más riesgo puedes permitirte. Quizás no te preocupa

demasiado que tu patrimonio suba y baje de un día para otro si no tienes

previsto acceder al mismo en los próximos treinta años, pero si tienes

intención de utilizarlo pronto o estás a punto de jubilarte, podría ser

prudente rebajar los niveles de riesgo.

Si no estás seguro de

cuánto riesgo te gustaría correr con tus inversiones, podría ser útil hablar

con un asesor financiero. Desde M&G, no podemos ofrecerle asesoramiento financiero. Si no está seguro de que su inversión sea

apropiada, consúltelo con su asesor financiero.

¿Podrían tus

inversiones contribuir a la salud del planeta?

Nuestra gama de fondos

Planet+ se ha diseñado para quienes desean estar seguros de que sus inversiones

pueden tener un impacto positivo en la sociedad y el planeta a la vez que

tratan de ampliar su patrimonio a largo plazo.

Si te gusta la idea de rentabilizar tus inversiones tanto para tu futuro como para el del planeta, eche un vistazo a nuestros fondos Planet+.

¿Convertirás esto en un hábito?

Intenta revisar tus

finanzas como mínimo una vez al año, prestando atención a los activos en los

que inviertes y evaluando si siguen siendo adecuados para ti. Esto podría sentar

la base para muchos años de tranquilidad.

El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente.

Los puntos de vista

expresados en este documento no deben considerarse como una recomendación,

asesoramiento o previsión. No podemos ofrecerle asesoramiento financiero. Si no

está seguro de que su inversión sea apropiada, consúltelo con su asesor

financiero.

Esta información no

constituye una oferta ni un ofrecimiento para la adquisición de acciones de

inversión en cualquiera de los fondos de M&G.

Promoción financiera

publicada por M&G Luxembourg S.A. Domicilio social: 16, boulevard Royal,

L-2449, Luxembourg.

Por favor, consulte el glosario para obtener una explicación de los términos de inversión mencionados en este artículo.

Resumen: Los

estafadores utilizan todo tipo de métodos para acceder a tu dinero. Y como

hemos visto durante la pandemia de la COVID-19, los estafadores están

aprovechando la actual crisis del coste de vida para su propio beneficio,

dirigiéndose a aquellas personas que desean ahorrar, ganar algo más de dinero

en sus inversiones o reclamar la ayuda que les pertenece.

En este artículo, nos centramos en algunos de los métodos más

comunes que utilizan los delincuentes para hacerse con datos personales y

examinamos las medidas que se deben tomar para evitarlo.

‘Phishing’ para obtener información

Los delincuentes utilizan a menudo correos electrónicos

fraudulentos (de ahí el término anglosajón «phishing») para obtener datos de

forma ilícita y luego utilizarlos para robar dinero.

El robo de información suele producirse cuando se hace clic en

un enlace falso dentro del mensaje para acceder a datos personales, como el

número de cuentas bancarias o contraseñas, que los delincuentes utilizan en

beneficio propio. Estos mensajes parecen totalmente legítimos, por lo que se

debe extremar la precaución.

Durante la crisis del coste de vida, los estafadores también

pueden sugerir que las ayudas financieras ofrecidas por el Gobierno para los

consumidores vulnerables, como los bonos sociales de electricidad o las ayudas

anticrisis, deben «reclamarse» rellenando un formulario falso, aunque muchas de

estas ayudas se abonan automáticamente.

La protección frente al fraude es algo que nos tomamos muy en

serio en M&G. Por este motivo, queremos compartir, a modo de ejemplo, las

principales conclusiones de un proyecto del Reino Unido denominado «Take Five»,

una iniciativa antifraude que ayuda a prevenir las actividades fraudulentas por

correo electrónico, teléfono e Internet, sobre todo cuando los delincuentes

tratan de suplantar la identidad de organizaciones de confianza.

La campaña «Take Five» anima a todos a parar, cuestionar y proteger. Esto significa que al recibir

un correo electrónico, una llamada telefónica o un mensaje sospechoso, se

recomienda hacer lo siguiente:

Stop: Tomar un

momento para pensar en lo que escuchamos o vemos. Una organización de confianza

nunca presionará para que se tomen decisiones precipitadas ni pedirá

información confidencial por teléfono, correo electrónico o mensaje de

texto.

Cuestionar: Es normal

poner en duda lo que ves o escuchas. Pregúntate: ¿podría ser falso? No hay obligación

de responder ninguna pregunta o facilitar información personal. Solo los delincuentes

tratarán de meter prisa o ponerte nervioso.

Proteger: Contacta a tu banco o proveedor de servicios financieros de forma inmediata si sospechas de haber sido víctima de una estafa y comunícalo al Instituto Nacional de Ciberseguridad de España (INCIBE) https://www.incibe.es/linea-de-ayuda-en-ciberseguridad

Estafas

habituales en periodos de crisis

Dado el creciente coste de la vida, «Take Five» recomienda

extremar la vigilancia ante cuatro estafas principales:

Estafas en compras. Todos intentamos ahorrar dinero en estos momentos, pero si una oferta parece demasiado buena para ser verdad, lo más seguro es que sea un engaño. A menudo, los delincuentes ofrecen un producto o un servicio a precios muy reducidos y podrían insistir en una venta rápida a través de una transferencia bancaria en lugar de utilizar un método de pago seguro. Comprueba todo lo que consideres necesario y tómate tu tiempo para tener la seguridad de que la oferta es legítima.

Suplantación de identidad. Los delincuentes intentarán obtener datos confidenciales haciéndose pasar por un proveedor de confianza, como el banco o un organismo público (como la Agencia Tributaria o la Seguridad Social). Antes de proporcionar cualquier información, asegúrate siempre de que el correo electrónico, el mensaje de texto o la carta procede realmente de tu proveedor, sobre todo si se ofrece un descuento u otro incentivo monetario del que solo te beneficias si facilitas los datos solicitados. Desconfía de cualquier comunicación que contenga faltas de ortografía o cuya redacción se salga de la normalidad y continua con extrema cautela.

Estafas de inversión. Todos queremos sacar el máximo partido de nuestros ahorros e inversiones en tiempos de crisis, y los estafadores intentarán aprovecharse de ello. El fraude de inversión consiste en convencer a alguien de mover sus inversiones existentes a un fondo que podría no existir o a realizar una inversión que resultará ser ficticia. De nuevo, si las rentabilidades parecen demasiado altas para el entorno de mercado actual, detente un momento y pregúntate si realmente se puede confiar en esa información.

Estafas de pago por adelantado. Este fraude consiste en pedir un anticipo para contratar un producto o un servicio financiero, por ejemplo, un préstamo, que nunca se recibe. Si alguien se pone en contacto para informar que se tiene que abonar una comisión para recibir una suma de dinero, un premio o un producto que no esperas, podría tratarse de este tipo de fraude. Desconfía de los contactos de fuentes desconocidas que prometen algo de valor después de realizar un pago.

No te dejes llevar por el miedo. Los estafadores suelen incluir un elemento de miedo en sus mensajes, al sugerir que, de no actuar con rapidez, se puede sufrir una cuantiosa pérdida financiera o dejar pasar una verdadera «ganga». Pero recuerda: si la oferta es genuina, nadie cuestionará la precaución. Solo un estafador intentará poner presión para que se tome una decisión prematura y precipitada.

El

valor y los ingresos de los activos del fondo podrían tanto aumentar como

disminuir, lo cual provocará que el valor de su inversión se reduzca o se

incremente. No puede garantizarse que el fondo alcance su objetivo, y es

posible que no recupere la cantidad invertida inicialmente.

Los

puntos de vista expresados en este documento no deben considerarse como una

recomendación, asesoramiento o previsión. No podemos ofrecerle asesoramiento

financiero. Si no está seguro de que su inversión sea apropiada, consúltelo con

su asesor financiero.

Esta

información no constituye una oferta ni un ofrecimiento para la adquisición de

acciones de inversión en cualquiera de los fondos de M&G.

Promoción

financiera publicada por M&G Luxembourg S.A. Domicilio social: 16,

boulevard Royal, L-2449, Luxembourg. FEB 23/ 909401

Consulta el glosario para obtener una explicación de los términos de inversión utilizados en este artículo.

Puede que la inversión ESG no sea algo que te hayas planteado con

anterioridad o que no conozcas mucho sobre ella, pero cada vez son más

personas las que buscan obtener beneficios con este objetivo.

El término inversión ESG (siglas en inglés de medioambiental,

social y gobernanza corporativa) se emplea a menudo para referirse a una amplia

variedad de productos de ahorro, por lo que podría no ser especialmente

útil a la hora de tomar tus decisiones de inversión. Suele ser un término

comodín que engloba desde fondos que simplemente excluyen sectores

controvertidos como el juego y el tabaco, hasta el extremo opuesto, en el que

encontrarás inversiones que únicamente invierten su capital en empresas y

proyectos que trabajan para generar un impacto real y cuantificable en el

medioambiente o la sociedad.

En M&G nos gusta hablar de inversión respetuosa con el

planeta.

¿Qué es la inversión respetuosa con el planeta?

La inversión respetuosa con el planeta consiste en seleccionar

fondos que inviertan en compañías y proyectos innovadores y pioneros que ayuden

a resolver algunos de los mayores desafíos del mundo. Son empresas que

desarrollan nuevas tecnologías para capturar carbono, reducen la contaminación

por plásticos o producen soluciones de energía renovable. También son las compañías

que combaten la desigualdad social mediante los productos y servicios que

ofrecen, las que desarrollan componentes para ayudar a impulsar soluciones de

transporte limpias y las que ayudan a que la atención sanitaria y el

tratamiento médico resulten más accesibles para todos. Son las empresas

que trabajan para hacer que el mundo sea un poco mejor, a la vez que buscan la

rentabilidad a largo plazo para sus inversores.

Medioambiental

Una compañía que utiliza el agua de manera eficiente, por

ejemplo, podría pagar facturas de agua más bajas y gastar menos en la

eliminación de aguas residuales que una empresa que no. O una compañía que

trata de reducir sus residuos podría beneficiarse al gastar menos en materias

primas (comprando únicamente las que necesita) y pagar menos costes de

eliminación de residuos. Algunas podrían incluso vender o intercambiar sus

residuos o derivados industriales no deseados a otras empresas para utilizarlos

como materia prima.

Social

Una compañía que trata bien a sus empleados y les retribuye con

buenos salarios podría atraer y retener a profesionales de mayor talento y más

leales que otra que no. Por ejemplo, una empresa de logística conocida por su

retención de los trabajadores cualificados, podría ser más productiva o

resistir mejor en tiempos de incertidumbre que una compañía que ofrezca peores

salarios y condiciones de trabajo. Incluso las empresas que apoyan a sus

comunidades locales podrían beneficiarse de una mayor fidelidad de los clientes

y de marca que las que no.

Gobernanza

La transparencia, los estrictos controles y el buen trato a los

proveedores y vendedores pueden mejorar la reputación de una compañía, así como

su valor. Unas funciones y responsabilidades claras también pueden acelerar la

toma de decisiones, adelantándose a los competidores. La buena gobernanza

corporativa y la regulación podrían incluso ayudar a reducir los casos de mala

praxis, lo que puede evitar el daño a la marca y a la reputación, así como las

sanciones que pueden conllevar.

Inversión respetuosa con el planeta: mucho más que números

Estamos firmemente convencidos de que tener en cuenta los desafíos globales a los que nos enfrentamos pronto será algo habitual para las compañías que deseen prosperar a largo plazo. Utilizar las inversiones para ayudar a sanar el planeta no solo es lo correcto, sino que también resulta lógico desde el punto de vista de la inversión.

El valor de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. Es posible que no recupere la cantidad invertida inicialmente.

Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión. No podemos ofrecerle asesoramiento financiero. Si no está seguro de que su inversión sea apropiada, consúltelo con su asesor financiero.

Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en cualquiera de los fondos de M&G. Promoción financiera publicada por M&G Luxembourg S.A. Domicilio social: 16, boulevard Royal, L‑2449, Luxembourg.

Resumen: Indudablemente, hacía mucho tiempo que no había tanta incertidumbre, por lo que es posible que estés pensando en tus inversiones más de lo habitual. ¿Te has preguntado si es el momento de hacer una pausa en tus aportaciones periódicas, aplazar la próxima inversión o ceñirse al plan a largo plazo?

Consulta el glosario para obtener una explicación de los términos de inversión utilizados en este artículo.

En tiempos de incertidumbre,

volver a centrarse en los fundamentos básicos de la inversión puede ayudar a decidir

los siguientes pasos. A continuación, repasamos algunas de las reglas de oro de

la inversión.

1. Mantener disponible siempre algo de efectivo. La vida está

llena de sorpresas. Por lo que, sea cual sea la inversión que se vaya a

realizar, hay que asegurarse primero de

tener dinero suficiente al que poder acceder fácilmente para cualquier gasto

imprevisto. Los gastos de seis meses pueden ser una cantidad razonable, pero

debe de ser la cantidad con la que uno se sienta cómodo.

2. Empezar a invertir pronto. Cuanto antes se invierta, más

tiempo tendrá el dinero para crecer hasta convertirse en una buena cantidad.

Comenzar pronto permite aprovechar el interés compuesto, que es como se

denomina a la rentabilidad del dinero generado previamente como intereses.

Dicho de otro modo, el dinero genera rentabilidad a partir de su rentabilidad.

El interés compuesto acelera el crecimiento de la inversión a lo largo del

tiempo, ¿quién no quiere eso?

Si se está ahorrando para la

jubilación y no se está seguro de cuánto invertir, hay calculadoras de

pensiones que pueden ofrecer una idea de cuánto se debe de ahorrar cada mes o

cada año para alcanzar el objetivo (si se tiene). Pero quizá sea menos

estresante ahorrar lo que se pueda, en cuanto se pueda.

3. Centrarse en el largo plazo. Pocas inversiones, por no decir

ninguna, están totalmente protegidas frente a los altibajos de los mercados.

Pero cuanto más tiempo se invierta, más tiempo tendrá el dinero para compensar las subidas y bajadas

que se vayan produciendo. Es importante recordar que, con las acciones, no se

trata de «los tiempos del mercado». Lo que cuenta es el tiempo en el mercado.

4. No poner todos los huevos en la misma cesta. Una inversión

diversificada es una combinación de diferentes tipos de activos, como renta

variable (acciones de una compañía) y renta fija, que tienden a comportarse

bien en diferentes condiciones de mercado. Mantener una buena combinación

contribuye a repartir parte del riesgo si alguna de las inversiones sufre más

caídas que subidas.

Lógicamente, uno puede decidir

por sí mismo cómo repartir su dinero entre diferentes activos, empresas,

mercados y regiones. Pero los gestores de fondos profesionales cuentan con la

capacidad y los recursos para hacerlo por ti. Además, al elegir una inversión

en un fondo multi-activos, los expertos diversifican el capital tomando como

base la información y los estudios de mercado actualizados. Por eso, cuando se

trata del dinero que tanto esfuerzo cuesta ganar, dejar estas decisiones en

manos de profesionales podría valer la pena.

5. En caso de duda, se debe solicitar asesoramiento profesional.

La oferta es muy amplia y tomar decisiones sobre inversión en ocasiones puede

resultar abrumador. Por ello, lo más sensato es hablar primero con un

profesional. Cuando uno se pone enfermo, acude al médico; cuando se cambia de

vivienda, suele enviar una consulta a un abogado. Recurrimos a expertos para

decisiones importantes muy diversas que afectan a nuestras vidas. Entonces,

¿por qué tendría de ser diferente para nuestras inversiones? Las inversiones

deben ser las adecuadas para las circunstancias personales y los objetivos a

largo plazo. No podemos ofrecerle asesoramiento financiero. Si no está seguro

de que su inversión sea apropiada, consúltelo con su asesor financiero.

6. Aprovechar al máximo las ventajas fiscales Para evitar pagar a Hacienda más dinero de lo que se debe, es importante aprovechar al máximo las ventajas fiscales disponibles cada año. En España, la fiscalidad cero es una ventaja fiscal que tienes al invertir en fondos traspasables. Esta ventaja implica que cuando inviertes en fondos traspasables y decides traspasar tu dinero de un fondo a otro no tienes que pagar impuestos. Solo tendrías que pagar impuestos cuando vendieras tu posición.

El

valor y los ingresos de los activos del fondo podrían tanto aumentar como

disminuir, lo cual provocará que el valor de su inversión se reduzca o se

incremente. No puede garantizarse que el fondo alcance su objetivo, y es

posible que no recupere la cantidad invertida inicialmente.

Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión. No podemos ofrecerle asesoramiento financiero. Si no está seguro de que su inversión sea apropiada, consúltelo con su asesor financiero.

M&G Investment Funds están inscritos para su distribución pública en virtud del art. 15 de la Ley 35/2003 sobre instituciones de inversión colectiva del siguiente modo: M&G (Lux) InvestmentFunds 1 nº de inscripción 1551.Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en alguno de los fondos mencionados en la presente. Las adquisiciones de un fondo deben basarse en el Folleto actual. La Escritura de Constitución, el Folleto, el Documento de Datos Fundamentales para el Inversor (KIID), el Informe de Inversión Anual o Provisional y los Estados Financieros se pueden solicitar gratuitamente en inglés o en español al Allfunds Bank, Calle Estafeta, nº 6, Complejo Plaza de la Fuente, La Moraleja, 28109, Alcobendas, Madrid o www.mandg.com/investments/private-investor/es-es Antes de efectuar su suscripción, debe leer el Folleto y el Documento de Datos Fundamentales para el Inversor (KIID), que incluye una descripción de los riesgos de inversión relativos a estos fondos. La información que aquí se incluye no sustituye al asesoramiento financiero independiente. En virtud del proceso de notificación de cese recogido en la Directiva de distribución transfronteriza, M&G Luxembourg S. A. puede rescindir los acuerdos de comercialización. Información sobre tramitación de reclamaciones están disponibles en español en www.mandg.com/investments/private-investor/es-es/complaints-dealing-process Promoción financiera publicada por M&G Luxembourg S.A. Domicilio social: 16, boulevard Royal, L-2449, Luxembourg. DEC 22/ 870402

Consulte el glosario para obtener una explicación de los términos utilizados en este artículo.

¿Por qué infraestructura?

La infraestructura juega un papel crucial en la sociedad moderna y constituye la base de la economía global. Ofrece exposición a tendencias de crecimiento estructural a largo plazo, como energías renovables, transporte limpio y conectividad digital. Por este motivo, creemos que los flujos de caja estables y crecientes que genera esta clase de activos pueden jugar un papel igualmente importante en las carteras de los inversores.

¿Qué evolución muestra la

infraestructura cotizada en entornos más inflacionarios y volátiles?

Cuando se disparan los precios

La inflación creciente ha afectado a los mercados de renta variable, y

sobre todo a las apuestas “growth”. Con el giro de las expectativas de

inflación de «transitoria» a «afianzada», los inversores buscan activos con

potencial de soportar mejor que otros el efecto corrosivo de las subidas

generalizadas de los precios.

Niveles de

volatilidad crecientes

Otra cuestión

que preocupa hoy en día a los inversores es la volatilidad.

La invasión

rusa de Ucrania, además de la inmensa tragedia humana que está provocando, es

el principal factor tras el fuerte aumento de la volatilidad en los mercados financieros.

El

riesgo de una dependencia excesiva del gas ruso ha pasado a un primer plano. La

subida de los precios del gas natural a nivel global después de que Rusia

recortara el suministro a varios países tras su negativa a pagar en rublos no

es más que un ejemplo de cómo las decisiones políticas del Kremlin pueden

afectar profundamente a los mercados mundiales.

Históricamente,

la infraestructura ha brindado cierto refugio frente a la volatilidad. Datos de

la Organización Mundial de Infraestructuras Cotizadas muestran que, en las

últimas dos décadas, la infraestructura cotizada ha proporcionado mayores

rentabilidades con una menor volatilidad que la renta variable o el

inmobiliario a nivel global.

Lo más

probable es que la recuperación tras la pandemia requiera una gran inversión en

la clase de activos a nivel mundial. En Estados Unidos, un programa de 1,2

billones de dólares se propone reparar, modernizar y ampliar la infraestructura

deteriorada del país. Por su parte, la Unión Europea se ha volcado en la agenda

verde para tratar de fomentar las energías renovables y el transporte limpio.

La transición

hacia la neutralidad de carbono

Ahora que las

cuestiones medioambientales, sociales y de gobierno corporativo (ESG) se están

tornando más relevantes para los inversores y las gestoras, los activos de

infraestructura que contribuyen a la transición hacia fuentes de energía

renovables están cobrando más importancia. Según estimaciones de Morgan

Stanley, alcanzar cero emisiones netas de aquí a 2050 requerirá una inversión

de 50 billones de dólares. Incluso asumiendo que solamente parte de estas

inversiones acabarán implementándose, existe una oportunidad potencial a largo

plazo que los inversores e infraestructura podrían tratar de aprovechar,

considerando lo esencial que es la infraestructura para la descarbonización.

El sector de

la infraestructura facilita la transición a un mundo neutro en carbono a través

del desarrollo de fuentes energéticas más limpias, y de la reducción o captura

de emisiones existentes. En nuestra opinión, las empresas de infraestructura

que utilizan combustibles renovables o de transición (como el gas natural) y las

que ya desarrollan combustibles del futuro (como el hidrógeno) juegan un papel

crucial en dicha transición.

Estas políticas podrían esbozar un trasfondo favorable para la clase de activos, pero no son el único motivo de nuestro entusiasmo. También pensamos que, además de la energía renovable, la infraestructura cotizada podría beneficiarse de tendencias estructurales a largo plazo como la conectividad digital y la demografía, temas potentes susceptibles de prolongarse durante muchas décadas. En tal entorno, las oportunidades a largo plazo en infraestructura cotizada nos inspiran un gran optimismo.

El valor de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. Es posible que no recupere la cantidad invertida inicialmente.

Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión. No podemos ofrecerle asesoramiento financiero. Si no está seguro de que su inversión sea apropiada, consúltelo con su asesor financiero.

Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en cualquiera de los fondos de M&G. Promoción financiera publicada por M&G Luxembourg S.A. Domicilio social: 16, boulevard Royal, L‑2449, Luxembourg.

¿Por qué fluctúan tanto los precios de los combustibles? ¿Y qué impacto tiene esto en las empresas y la economía? Examinamos la interacción de estos factores y cómo el giro hacia una economía más sostenible puede ayudar a mitigar los efectos del encarecimiento de la energía.

Por favor, consulte el glosario para obtener una explicación de los términos de inversión mencionados en este artículo.

¿Por qué cuestan tanto los combustibles?

Lo

habrá notado en la gasolinera: los precios han subido marcadamente en los

últimos meses. ¿A

qué obedece este repentino aumento? Hay varios factores en juego. Durante los

confinamientos mundiales en 2020, la demanda de combustible registró una fuerte

caída, lo cual condujo a un descenso de los precios del petróleo. Sin embargo,

cuando los países y las economías reabrieron, la demanda se disparó

repentinamente. La Organización de Países Exportadores de Petróleo (OPEP) había

limitado las existencias, y esta repentina subida ejerció presión en el

suministro de crudo, elevando el precio por barril. A comienzos de año, las

sanciones impuestas a Rusia debido a la invasión de Ucrania exacerbaron esta

tendencia al temerse por el suministro, ya que Rusia es uno de los tres mayores

productores de petróleo a nivel mundial.

Otro

factor a tener en cuenta es el tipo de cambio del dólar. Estados Unidos es el

mayor productor y exportador de crudo del mundo, con lo que su sistema de

fijación de precios es en dólares; al mismo tiempo, al ser un importador neto

de crudo, el encarecimiento del petróleo perjudica a la economía

estadounidense, lo cual a su vez provoca la depreciación del dólar. De este

modo, suele existir una relación inversa entre el valor del dólar y el precio

del crudo.

La

combinación de estos factores crea un entorno de precios en constante cambio, pero

este es tan solo un elemento de lo que pagamos en la gasolinera. Los gobiernos

también influyen en los precios del combustible, a través de impuestos.

¿Qué efecto tiene esto en la economía?

El

petróleo representa un 3% del producto interior bruto (PIB) mundial. Es una de

las materias primas más importantes, y un ingrediente básico de un amplio

abanico de productos. Cuando el coste de un ingrediente aumenta, resulta más

caro producir el producto en cuestión, y parte de este mayor coste se repercute

al consumidor.

Al

deteriorarse el sentimiento del consumidor, las empresas deben apretarse el

cinturón, lo cual puede afectar al crecimiento económico. Dado lo difícil que

resulta pronosticar cuándo volverán a caer los precios del petróleo, esta sensación

de incertidumbre permea en todos los sectores de actividad. Además, por

desgracia, el eventual descenso del precio del petróleo tarda un tiempo en

repercutirse a las empresas y los consumidores.

Existen

muchos otros motivos por los que el encarecimiento del petróleo está impulsando

la inflación, más allá de lo que cuesta llenar el depósito del coche. El más

obvio es que el coste de transportar mercancías ha aumentado, y en nuestra

economía globalizada, este aspecto ejerce un impacto significativo en todo lo

que compramos. Por otra parte, tenemos todos los productos fabricados con

derivados del petróleo: cualquier producto de plástico, fibras artificiales,

productos químicos y fertilizantes… De este modo, su encarecimiento afecta a

la agricultura y la alimentación. El petróleo se utiliza incluso para fabricar

aspirinas.

Los

precios de todos los artículos están subiendo, pero los salarios no suben al

mismo ritmo, con lo que la gente recorta su gasto discrecional y esto puede

provocar una contracción de la economía. Por ejemplo, el hecho de que menos

gente coma en restaurantes y se vaya de vacaciones conducirá a una reducción

del personal en esas industrias, lo cual podría elevar el paro si todos los

sectores de actividad se resienten.

Ello

podría incluso tener efecto en los precios de la vivienda, de dos maneras.

Primeramente, si una mayor proporción de la renta de las personas se destina a

gastos esenciales como la gasolina y la alimentación, habrá menos dinero

disponible para pagar una hipoteca, lo cual podría llevar a los compradores de

viviendas a reducir el precio que están dispuestos a pagar y a frenar con ello la

subida de los precios inmobiliarios. En segundo lugar, con los bancos centrales

elevando los tipos de interés para combatir la inflación, los bancos ya

comienzan a subir los tipos hipotecarios que ofrecen a sus clientes, que por

consiguiente podrían dejar de poder permitirse seguir pagando mayores precios

por su vivienda.

¿Tiene alguna ventaja el alto precio del

petróleo?

Afortunadamente,

el mayor coste de los combustibles está impulsando comportamientos más

sostenibles. La gente conduce menos y está alterando sus hábitos para extraer

el máximo valor a su combustible, por ejemplo agrupando recados o comprando más

cerca de casa. Un mejor mantenimiento del coche y buenos hábitos de conducción

también ayudan a elevar la eficiencia del uso de combustible, y la gente

podría sentirse más inclinada a utilizar el transporte público. A la hora de

comprar coche nuevo, existe una mayor motivación a considerar vehículos con

menores niveles de consumo y de polución, algo que puede beneficiar al segmento

de los coches híbridos. De repente, el coste inicial de un vehículo eléctrico

parece menos problemático, pues el ahorro de costes que supone a continuación

es mucho más aparente.

Este cambio de comportamiento tiene otro efecto segundario: al buscar alternativas sensatas y factibles a la gasolina, el sector y la demanda de científicos e ingenieros en estas áreas aumentan. Cuanta más gente busque maneras mejores y más limpias de utilizar energía, mayor será la probabilidad de que encontremos respuestas sostenibles y económicamente viables.

Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión. No podemos ofrecerle asesoramiento financiero. Si no está seguro de que su inversión sea apropiada, consúltelo con su asesor financiero. El valor de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. Es posible que no recupere la cantidad invertida inicialmente. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en cualquiera de los fondos de M&G.OCT 22/ 832803