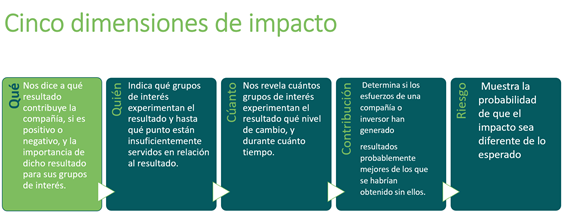

Consulta el glosario para obtener una explicación de los términos utilizados en este artículo.

La gente suele pensar que la inversión de cara a los objetivos del Acuerdo de París se limita a la propiedad de empresas que suministran energía limpia y tecnología climática, pero esto no es así. John William Olsen y Philip Kemp comentan cómo los inversores en renta variable pueden ayudar a combatir el cambio climático invirtiendo en una cartera equilibrada de compañías en múltiples sectores de actividad.

Para empezar, debemos reconocer el hecho de que alcanzar los objetivos del

Acuerdo de París requiere reducciones significativas y absolutas de las

emisiones de gases de efecto invernadero (GEI). Con esto en mente, creemos que

los inversores deben aplicar un enfoque específico para cada empresa, centrado

en los resultados del mundo real.

Ciertos enfoques de alineamiento con el Acuerdo de París se concentran exclusivamente en reducciones anuales predeterminadas de las medidas de emisiones a nivel de cartera, como por ejemplo la intensidad de carbono. No obstante, dar prioridad absoluta a tales medidas puede ser contraintuitivo. Por ejemplo, un gestor podría limitarse a tener una cartera de empresas con bajas emisiones (como por ejemplo desarrolladores de software) o a reducir gradualmente su participación en el mayor emisor. Aunque tal fondo tendría buenas credenciales sobre el papel, no contribuiría necesariamente a la reducción de las emisiones absolutas necesaria para limitar la subida de las temperaturas globales. Fuera del fondo seguiría existiendo el mismo nivel de emisiones de carbono.

Creemos que un enfoque mucho más efectivo de alineamiento con el Acuerdo de París es concentrarse en las medidas concretas adoptadas por empresas individuales. Esto puede traducirse en la inversión en compañías que se han fijado o se están fijando objetivos ambiciosos de reducción de sus propias emisiones, o en aquellas que proporcionan soluciones climáticas que permiten a otras reducir sus emisiones.

«Creemos que un enfoque mucho más efectivo es concentrarse en empresas que reducen sus propias emisiones o que ofrecen soluciones para que otras lo hagan»

Objetivos ambiciosos de reducción de emisiones

Un buen indicador del compromiso de una compañía con el Acuerdo de París es la adopción de un objetivo con base científica. Se trata de objetivos de reducción de emisiones al ritmo que se considera necesario para limitar el calentamiento a un nivel sobradamente inferior a 2 °C por encima de los niveles preindustriales, e idealmente a un límite de 1,5 °C, en línea con lo que estipulado en el Acuerdo.

Un marco operativo ampliamente aceptado para evaluar la validez de estos objetivos es la Science Based Targets Initiative (SBTi). Empresas de un gran abanico de sectores y regiones geográficas pueden fijar objetivos de base científica, y a continuación ilustramos la huella global de cada uno de estos objetivos estipulados con SBTi. Los objetivos suelen determinarse con un año de partida, a partir del cual la compañía mide su avance, y un año final (normalmente entre 2030 y 2050) en el que deberán haberse logrado las reducciones de emisiones perseguidas. El proceso de fijar un objetivo con base científicasuele implicar un plan de descarbonización específico con pasos prácticos, y las empresas deben divulgar su avance al respecto. Estos requisitos ayudan a asegurar que las compañías están comprometidas con la descarbonización, en lugar de limitarse a fijar un objetivo lejano sin apenas rendición de cuentas.

—

ESTUDIO DE CASO PRÁCTICO

Novo Nordisk

Novo Nordisk1, un grupo danés especializado en medicamentos contra la diabetes y la obesidad, buscó la ratificación de sus objetivos de reducción de emisiones por la Science Based Targets Initiative en 2018.

La empresa se propone eliminar completamente las emisiones de sus propias operaciones (es decir, de Alcance 1 y 2) de aquí a 2030, en línea con una senda de temperatura de 1,5 °C.

Para

lograrlo, tiene previsto diseñar su ecosistema de productos de manera que los

artículos puedan reciclarse o reutilizarse, que se minimicen el consumo y los

residuos, y se trabaje con proveedores que compartan su compromiso con la

descarbonización.

Proveedores de soluciones climáticas

Algunas empresas contribuyen al logro de los objetivos del Acuerdo de París proporcionando soluciones climáticas. Ofrecen a sus clientes productos y servicios capaces de ayudarles a ahorrar o a evitar emisiones y alcanzar de esta manera sus metas de descarbonización.

Por supuesto, las compañías productoras de energías renovables pertenecen por definición a esta categoría: al facilitar la integración de fuentes limpias en la matriz energética, ayudan a evitar millones de toneladas de emisiones que de otra manera se generarían con la quema de combustibles fósiles muy contaminantes. Sin embargo, es posible ahorrar o evitar emisiones a través de un enorme abanico de productos y servicios, como por ejemplo:

- Almacenamiento en la nube alimentado con renovables.

- Productos de ahorro energético y automatización para edificios.

- Reutilización y reciclaje de residuos alimentarios o industriales.

- Soluciones logísticas y de transporte de mercancías sostenibles.

—

ESTUDIO DE CASO PRÁCTICO

Linde

Linde2 es un productor de gases industriales con un nivel elevado de emisiones, pero que ayuda a sus clientes a ahorrar o evitar un volumen de emisiones mayor si cabe. En 2022, la compañía generó casi 40 millones de toneladas de emisiones a través de sus propias actividades, pero ayudó a sus clientes a evitar en torno a 90 millones de toneladas.

Una de las soluciones climáticas de Linde es la producción de hidrógeno. La expectativa es que este combustible alternativo (cuando se produce mediante energías renovables) se convertirá en una fuente de energía limpia en un amplio abanico de sectores en los próximos años. No obstante, también tiene otras aplicaciones ya establecidas, como la desulfuración de combustibles muy contaminantes como el diésel.

Entre las demás soluciones climáticas de Linde figuran la producción de oxígeno gaseoso, que ayuda a reducir el consumo de energía en la industria siderúrgica, y la captura y almacenamiento de carbono, que también contribuye a descarbonizar otros procesos industriales.

Construir una cartera equilibrada

Las empresas con objetivos de base científica y que ofrecen soluciones climáticas pueden encontrarse en todas las regiones y sectores. Además, sus modelos de negocio presentan distintos niveles de madurez, desde pequeñas empresas que desarrollan tecnologías de vanguardia hasta gigantes afianzados que invierten grandes sumas en recortar sus emisiones operativas.

Aunque las primeras tienden a ser inversiones más arriesgadas que las segundas, los inversores pueden asegurarse de que ambas realizan contribuciones menos volátiles al riesgo total concentrándose en el tamaño de sus tenencias, tomando posiciones relativamente mayores en compañías que en su opinión presentan menos riesgo, y más pequeñas en aquellas en las que anticipan un rango más amplio de resultados potenciales. Esto ayuda a mantener controlado el riesgo total de la cartera, sin limitar su capacidad para encontrar oportunidades en el mercado.

Además, las empresas de cada una de estas diferentes categorías muestran mejor o peor comportamiento (en términos relativos) durante distintas condiciones de mercado. Esto significa que los inversores pueden tener una cartera equilibrada y diversificada a nivel fundamental, capaz de mostrar un perfil de riesgo y rentabilidad similar al del mercado en su conjunto y de contribuir al mismo tiempo a abordar la crisis climática.

¹Fuente: https://www.novonordisk.com/

²Fuente: https://www.linde.com/

El valor de las inversiones fluctuará, lo cual provocará que el valor de las participaciones se reduzca o se incremente. Es posible que no recupere la cantidad invertida inicialmente. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

La información facilitada no debe considerarse una recomendación de compra o venta de ningún valor o título específico. Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en cualquiera de los fondos de M&G.Promoción financiera publicada por M&G Luxembourg S.A. Domicilio social: 16, boulevard Royal, L2449, Luxembourg.