Por M&G Investments

Por favor, consulte el glosario para obtener una explicación de los términos de inversión mencionados en este artículo.

Seguramente habrá oído hablar de los «mercados emergentes», pero la propuesta de inversión que ofrecen suele ser malentendida. A continuación examinamos cinco aspectos a tener en cuenta para ayudarle a decidir si los emergentes podrían encajar en su cartera de inversiones.

1. Mucho más que China

La enorme importancia económica de China es innegable. A marzo de 2022, era la segunda mayor economía del mundo en términos de producto interior bruto (PIB), y casi una de cada cinco personas del mundo es china. En este contexto, la economía del gigante asiático es muy importante, pero este mercado no es siempre el mejor lugar en el que invertir.

Las empresas chinas pueden sufrir demasiada interferencia de las autoridades, y en ocasiones no se gestionan en beneficio de los accionistas, sino de cara a los resultados sociales deseados en el país. En los últimos años se han invertido inmensas sumas de dinero de forma ineficiente en proyectos gubernamentales locales y negocios no rentables.

A veces, el enorme tamaño de China puede eclipsar a otros mercados emergentes (ME) que ofrecen un conjunto de oportunidades amplio y diverso, como las materias primas de América Latina, o las tecnologías de la información en la India. La economía de este último país crece a un ritmo similar al de China, y tiene la ventaja adicional de una gran población angloparlante. Brasil es la mayor economía latinoamericana y un gran productor de petróleo, mientras que Corea del Sur ha logrado capear la crisis de la COVID-19 y ha mostrado solidez frente a los confinamientos que han afectado a sus vecinos asiáticos.

En su informe The World in 2050, PwC prevé que, en dicho año, las tres mayores economías del mundo serán China, la India y (en tercer lugar) Estados Unidos.

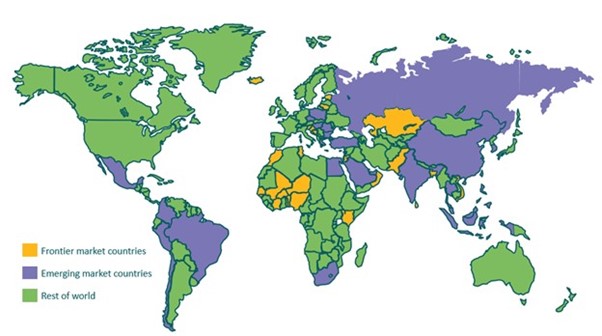

2. «Mercado emergente» no es lo mismo que «mercado frontera».

Básicamente, las economías emergentes son aquellas que crecen con fuerza hacia un nivel de desarrollo avanzado cuando la coyuntura es positiva y no existen retos geopolíticos, medioambientales o sanitarios. Suelen hallarse en plena fase de industrialización, produciendo bienes para el mercado global y desarrollando sus propios mercados de consumo.

El índice Morgan Stanley Capital International (MSCI), un indicador de referencia de la evolución del universo emergente, clasifica a 24 economías como “emergentes”, de entre las cuales destacan China, Brasil, la India y Emiratos Árabes Unidos. También incluye a países relativamente ricos como Corea del Sur, junto a otros como México y Sudáfrica.

Las diferencias entre estas economías ilustran que no se trata de un universo homogéneo. El proceso de desarrollo económico no es lineal, y cada ME tiene sus propias características de inversión. Por ejemplo, los países del Asia Oriental (con su estrecho vínculo con China) presentan retos económicos y oportunidades de inversión muy diferentes a los de la Europa del Este (vinculados a la Unión Europea).

Los mercados frontera suelen tener economías menos desarrolladas y bolsas de valores menos reguladas o líquidas, lo cual puede dificultar la venta de activos no deseados. De hecho, estos países podrían incluso carecer de mercado en el que comprar y vender inversiones. MSCI considera a países como Croacia, Nigeria y Pakistán como mercados frontera.

Por consiguiente, puede realizarse una distinción entre mercados emergentes y frontera, tal como muestra el siguiente mapa.

3. Una economía creciente no es lo mismo que un mercado de valores creciente

El atractivo de los países emergentes radica en el fuerte crecimiento de sus economías. Los ME suelen crecer de un 6% a un 7% anual, frente a un ritmo inferior al 3% para los mercados desarrollados (MD). Tienden a tener costes laborales más bajos, una mayor proporción de gente joven en la población activa, y relativamente menos ancianos que cuidar. Esto contrasta marcadamente con la situación demográfica de las economías desarrolladas, aunque China será probablemente la gran excepción: su población envejece con rapidez.

El rápido avance de los ME hacia una fase de desarrollo avanzada impulsa a sus poblaciones hacia las clases medias, y estos nuevos urbanitas (y consumidores) son un potente motor del desarrollo económico futuro.

Dicho esto, un fuerte crecimiento económico no equivale a un fuerte crecimiento bursátil. Lo que genera buenas oportunidades de inversión, y en última instancia impulsa al mercado de valores, son las compañías bien gestionadas.

En el pasado, las empresas de ME aprovechaban su abundancia de mano de obra barata para producir bienes masivamente y venderlos a menor precio que los productos de compañías de MD. A medida que estas empresas han aprendido a competir en el mercado global, también se han dado cuenta de que esta estrategia no genera beneficios en el largo plazo. Esto las ha llevado a pasar a bienes de mayor calidad y a invertir en investigación y desarrollo, a fin de seguir innovando y preparar sus negocios de cara al futuro.

Un ejemplo es el productor surcoreano de electrónica de consumo Samsung, que en los últimos años ha dejado de ser un pequeño negocio de exportación para convertirse en un proveedor dominante de semiconductores de calidad, teléfonos móviles y electrodomésticos.

4. Invertir en mercados emergentes es complicado

Las oportunidades que presenta el rápido crecimiento económico de los ME son a primera vista atractivas para los inversores, pero es importante recordar que estos países son más vulnerables a obstáculos políticos, tal como demuestra el reciente conflicto en Ucrania.

En marzo de 2022, el resultado de las sanciones internacionales impuestas a Rusia hizo que el rublo ruso se desplomara, lo cual a su vez provocó caídas bursátiles en Asia y Latinoamérica. Este tipo de «conmociones» tienden a afectar a las economías emergentes en su conjunto, pero sus gobiernos están comenzando a tomar medidas para protegerse frente a tales acontecimientos, como por ejemplo la acumulación de grandes reservas de moneda extranjera. Por desgracia, la pandemia de COVID-19 drenó parte de estos recursos, dejando a estas economías más expuestas de lo habitual.

Por otra parte, los ME no se mueven necesariamente del mismo modo que los MD, lo cual por sí mismo puede aportar diversificación a su cartera. Por ejemplo, América Latina ha resultado ser un «refugio» improbable durante esta crisis, debido a las muchas materias primas que puede exportar la región, entre ellas petróleo.

5. Cómo acceder a la inversión en mercados emergentes

Aunque es posible invertir directamente en compañías individuales cotizadas en el extranjero, podría ser más fácil lograr una diversificación efectiva invirtiendo en un fondo gestionado profesionalmente que invierta en un abanico de activos de ME. Esto no garantiza de modo alguno que no vayan a sufrirse pérdidas, pero diversificar sus inversiones debería reducir el impacto negativo de caídas individuales sobre el valor de su cartera.

Invertir en un fondo, colectivamente con otros inversores, puede brindar exposición a grandes activos como la deuda soberana de ME, que de otra forma no sería accesible a inversores individuales. Asimismo, las gestoras activas también pueden aportar conocimientos y experiencia profesionales, así como un proceso de diligencia debida.

Como alternativa a la inversión en activos de ME, también puede obtener exposición invirtiendo en renta variable (acciones) o renta fija (bonos) de compañías de MD cuyos negocios están orientados hacia los ME. Por ejemplo, existen varias empresas cotizadas en el Reino Unido que generan la mayor parte de sus ingresos (y del crecimiento de los mismos) de ME.

Información Importante

Es importante recordar en sus decisiones de inversión que el valor de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. Es posible que no recupere la cantidad invertida inicialmente. Los mercados emergentes tienden a presentar mayores fluctuaciones de precios que los mercados desarrollados, ya que generalmente son de menor tamaño, tienen menor liquidez y suelen ser más sensibles a factores económicos y políticos.

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión. No podemos ofrecerle asesoramiento financiero. Si no está seguro de que su inversión sea apropiada, consúltelo con su asesor financiero.

Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en cualquiera de los fondos de M&G. Promoción financiera publicada por M&G Luxembourg S.A. Domicilio social: 16, boulevard Royal, L 2449, Luxembourg. JUN 22 / 766001